L’impôt sur la fortune immobilière (IFI) remplace pour la seconde année l’impôt de solidarité sur la fortune. Avec l’IFI, seuls les actifs immobiliers sont concernés, c’est pourquoi une évaluation précise de son patrimoine est importante. Zoom avec nos experts Imogroup Léman.

Suis-je imposable à l’Impôt sur la Fortune Immobilière ?

Seuls les contribuables disposant d’un patrimoine immobilier taxable supérieur à 1.3 million d’euros seront redevables de l’impôt. Les biens concernés sont concernés :

- Les biens immobiliers bâtis (maison, appartement, cave, etc.) détenus en France et à l’étranger si le contribuable est domicilié en France.

- Les terrains nus (constructibles, bois, agricoles, etc.).

- Les bâtiments en cours de construction au premier janvier.

- Les biens détenus en usufruit.

- Les biens détenus indirectement (des parts ou actions détenues dans une société ou un organisme ou au travers d’un contrat d’assurance-vie par exemple).

Les biens utilisés à titre professionnel (locaux, ateliers) peuvent, sous certaines conditions, être exclus du calcul de la base de l’IFI. Il en est de même pour les bois et forêts sous engagement d’exploitation ou à usage professionnel, pour les biens ruraux loués à long terme ou à usage professionnel (terrain et bâtiments agricole…) pour les logements loués meublés sous le régime fiscal du loueur en meublé professionnel et pour participations au capital de sociétés si vous possédez au moins 10% du capital de la société.

Les biens détenus en nue-propriété ne sont pas taxables, à l’exception des cas où la loi a prévu une imposition répartie entre l’usufruitier et le nu propriétaire selon un barème établi en fonction de l’âge de l’usufruitier.

Pour savoir si l’on est imposable à l’IFI, il faut donc évaluer son patrimoine au premier janvier selon la valeur vénale des logements. Deux autres méthodes sont acceptées :

- L'évaluation par le rendement, à partir du revenu que procure le bien à son propriétaire.

- L'évaluation d’après la valeur antérieure, basée sur une précédente évaluation du bien. Cette évaluation ne peut être utilisée que pour les biens acquis récemment, au-delà de 3 ans, celle-ci est déconseillée.

La valeur vénale d’un bien immobilier : définition, calcul et décotes

Il s’agit de la valeur d’un bien sur le marché, c'est-à-dire le prix auquel il serait possible de revendre celui-ci à l’instant où est réalisée l’estimation, au regard des conditions actuelles du marché. Cette valeur peut se déterminer par comparaison avec des biens similaires vendus dans le même secteur géographique.

Chaque bien ayant des caractéristiques qui lui sont propres, la valeur devra être corrigée :

- à la baisse, si le logement nécessite de gros travaux comme une rénovation de toiture par exemple, ou si le logement comporte des défauts, comme des nuisances sonores ou la proximité d’un établissement industriel.

- à la hausse, si la situation est très prisée, si le bien est rare ou dispose d’atouts comme une situation en front de mer, un vaste terrain, un court de tennis, etc.

Notez qu’un abattement de 30 % est appliqué pour le calcul de la valeur vénale des résidences principales détenues en direct ou par l’intermédiaire d’une société immobilière transparente (art 1655 ter CGI). Toutefois, il ne concerne pas les résidences principales détenues dans le cadre d’une SCI d’investissement ou de gestion.

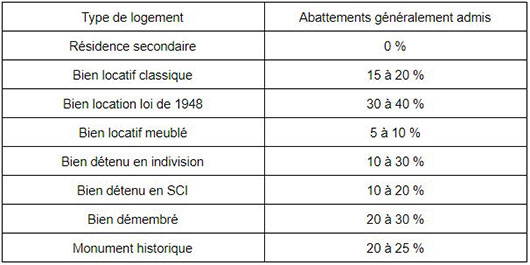

Dans la pratique, l’administration fiscale admet généralement que, pour tenir compte des différentes particularités liées aux détentions d’immeuble, différents abattements puissent être pratiqués pour le calcul de la valeur vénale :

Les sommes déductibles du calcul de l’IFI

Certaines dettes peuvent être déductibles, c’est notamment le cas :

- Des emprunts immobiliers.

- Des dépenses de travaux (amélioration, agrandissement, etc.).

- De la taxe foncière.

- De la taxe sur les logements vacants.

- Des dépenses d’acquisition de part de société possédant des biens immobiliers.

- De l’IFI théorique.

Combien vais-je payer d’impôt sur la fortune immobilière ?

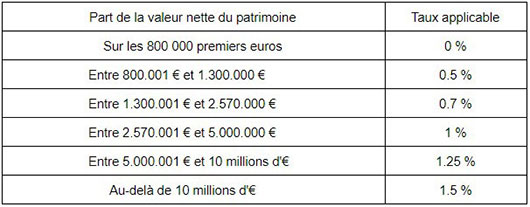

Si le patrimoine net taxable d’un contribuable dépasse le seuil d’imposition de 1 300 000 €, le montant de l’IFI est calculé selon le barème progressif suivant :

Pour une gestion de patrimoine optimale, faites appel aux conseils d’un expert. Ce professionnel saura vous accompagner pour réaliser un bilan de patrimoine et vous proposer des pistes d’optimisation fiscale.